こんにちは!shotaです。

今回は、個人輸入ビジネスの仕入れ資金であるクレジットカードについてお話しします。手元に多く現金がある人はクレジットカードを使用しなくても良いかと思いますが、殆んどの人はクレカにて仕入れていくかと思います。

クレジットカードを使用する事で、元手資金が少ない人でも収益を大きくすることが可能です。また、このクレジットカードのカードサイクルをきちんと把握し資金回収を意識することが重要になってきます。

そんな個人輸入ビジネスにおけるクレジットカードについて書いていきます。

目次

個人輸入ビジネスにおけるクレジットカードの選定・選ぶポイント

個人輸入ビジネスにおけるクレジットカードの選ぶポイントは下記の2点です。

- 締め日と支払日(カードサイクル)

- 利用限度額

締め日と支払日(カードサイクル)

まずクレジットカードには締め日と支払日がありますよね。

- 締め日:支払い金額が決定される日(ショッピング利用期間)

- 支払日:銀行口座から引き落とされる日

この締め日と支払日は各クレジットカードで違います。

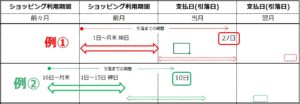

例①

締め日:月末(当月1日~月末のショッピング利用期間)

支払日:翌月の27日

例②

締め日:15日(前月の16日~当月15日のショッピング利用期間)

支払日:翌月の10日

図で表すとこんなイメージになります。

上図から2つのクレジットカードはショッピング利用期間(締め日)と支払日が違います。例えば今月の1日~15日は例①(赤色)のクレジットカードで仕入れを行い、16日~月末は例②(緑色)のクレジットカードで仕入れを行う。

このように商品を購入した日からクレジットカードの支払日までの猶予期間を長くとるように意識しましょう!資金に余裕がある人はいいですが、そうでない人は特に猶予期間を意識した方が良いです。

※当然ですが、支払日より前に銀行口座に支払額以上の残高がなければなりません。ですので支払日に向けての口座の残高準備締め日が肝心なポイントとなります。

そして上記のようにカードサイクルが違うクレジットカードを最低2つ選びましょう!そうすれば猶予期間を活かし仕入れが行えます。

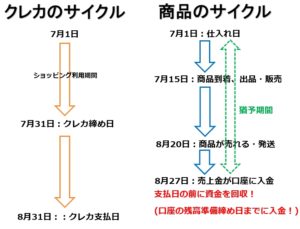

また、クレジットカードと商品のサイクルのイメージは下図のようになります。クレジットカードのサイクルを意識して商品を仕入れ、販売、現金化していきます。

利用限度額と利用可能額

利用限度額は当然高い方が良いのですが、それと同時に「現時点での利用可能額」も重要です。

利用限度額が30万円で月末締め翌月末払いの場合、当月の仕入れ費用が25万円だったとすると、翌月仕入れ費用として使える額は・・5万円となります。

「当月の仕入れ費用25万円」の支払は翌月末ですので、支払いが終えるまではこの「25万円」は使用できません。無事に支払いを終えれば翌々月に25万円が利用可能額となります。

ですので『利用限度額』が高い方が良いです。この個人輸入ビジネスでは利益率が20%~30%ぐらいです。25万円で仕入れた商品を全て売切り現金化でき、利益率が20%だったとすると利益額は5万円になります。

仮に月利額20万円を稼ぐとしたら、100万円ぐらいの回転資金が必要になる計算となりますね。

利用限度額を上げる場合は、サラリーマンの内に上げておきましょう。特に独立を目指している方はサラリーマンの内に上げておきましょう!勤め先の規模や収入・勤続年数より大きく評価が変わりますが、基本的に日本の金融機関はサラリーマンという属性に対しての評価を高くしています。個人事業主となり独立したばかりだと、サラリーマンと比べ色々な融資の審査が通りにくくなるので尚更です。

個人輸入ビジネスにおけるオススメのクレジットカードは?

正直、前述のポイントを抑えていればどれでもOKです!選ぶポイントとしては・・

- 締め日と支払日(カードサイクル)

- 利用限度額

そして締め日が違うクレジットカード3枚(月初・月中・月末)を持っていると、資金を効果的に回収することが可能です。かつ、利用限度額をサラリーマンの内に上げれるだけ上げておきましょう!

※ショッピング枠のみを上げて、キャッシング枠は余程の理由がなければゼロにしましょう。

ちなみにですが私は下記のクレジットカードを使用しています。

- 楽天カード(JCB、ショッピング利用期間(締め日):当月1日~当月末、支払日:翌月27日)

- セゾンカード(AMEX、ショッピング利用期間(締め日):前月11日~当月10日、支払日:翌月4日)

- ANA VISAカード(VISA、ショッピング利用期間(締め日):前月16日~当月15日、支払日:翌月10日)

- Yahoo!JAPANカード(Mastercard、ショッピング利用期間(締め日):当月6日~翌月5日、支払日:翌月27日)

また、『ペイパルに登録しているクレジットカードなら国際ブランドなんてどれでもいい!』と思う方もいらっしゃるかもしれませんが、国やお店(仕入れ先)によってはAMEXやJCBが使用できない場合も当然あります。

ですので、国際ブランドの選定は「VISA」「Mastercard」の2つをオススメします。特に取引件数で世界一のVISAだと間違いないです。

あとは、今現在貯めているクレジットカードのポイントやマイルがあればそのカードを使用するのもアリですね(*^_^*)

まとめ

クレジットカードの選び方のポイントは締め日、支払日というサイクルと利用限度額・利用可能額というポイントでしたね。またクレカと商品の流れについてイメージ図にて触れましたが、大前提として『売れている商品を仕入れる』という明確な判断基準があり資金を回転さます。

この仕入れ基準については後日触れたいと思いますが、これは信頼できるメンターから直接教わったり添削してもらう事をオススメします。どうしてもこの仕入れ基準については経験値から得られる部分が大いにあります。初心者の場合は、当然なにも無い状態となりますので、基準については決めにくいですし判断しにくい部分かと思います。

よって大切なポイントは3つとなりました!

- 締め日、支払日というサイクル(クレジットカード)

- 利用限度額・利用可能額(クレジットカード)

- 利用可能額を加味した明確な仕入れ基準(リサーチ)

まとめについてはクレジットカードのお話から脱線しましたが、大切なポイントですのでお話させて頂きました。本日も最後までお読みいただきありがとうございました(*^_^*)

もしこの記事や個人輸入ビジネスについて、ご興味ある方は下記の「LINE」よりお気軽にご連絡くださいね!このブログから、少しでもあなたの人生の選択肢に余裕が持てるようにお役に立てれば幸いです。

![]()